企业级存储市场未来可期

来源:未知作者:建投华科日期:2021-12-03

半导体产业发展之初,科学家们就开始考虑如何用小小的晶体管储存信息。1989年,世界上出现第一块固态硬盘(简称“SSD”),凭借其极高的读写速度和更小的体积,SSD获得了用户的青睐,逐渐发展成为取代传统机械硬盘(简称“HDD”)的重要存储介质。截至2019年,全球的半导体市场规模已达4123.07亿美元,其中以SSD为代表的半导体存储介质市场达到1064亿美元,已然成为全球千亿级的重要细分市场。随着近年来消费级SSD市场的逐渐饱和,未来,企业级SSD将成为SSD市场增长的一个重要发力点。

消费级SSD市场发展渐趋饱和

在消费级存储市场中,早期占比最高的存储介质为HDD,但随着SSD制造和封装工艺的提升,耐用性逐渐提高,成本逐渐降低,越来越多的电子设备开始转而使用体积更小,读写速度更快的SSD,传统HDD的市场正在逐渐被SSD所替代。据统计,2021年消费级SSD的出货量已达全部SSD总出货量的80%。随着消费级市场SSD产品渗透率的提高,消费级SSD的增长空间和潜力也将逐渐缩小,SSD的继续增长需要寻找新的增长引擎。

图1:2015年-2021年,中国消费级SSD在个人电脑中的渗透率

资料来源:中国闪存市场网

相较于消费级SSD存储市场呈现逐渐饱和的状态,未来企业级SSD存储市场依旧方兴未艾,增长可期。全球消费级主控芯片出货量最大的公司慧荣科技也曾表示,看好数据中心建设带动企业级存储介质的需求增速,未来将着重部署企业级主控芯片市场。

企业级SSD的特点

相较于消费级SSD,企业级SSD在容量、性能、工作时长等方面具有显著特点:

一是容量大。消费级用户需求容量小,存储通常以GB为单位,如128GB、256GB等。企业级用户对于存储的容量需求大,以TB 或PB为单位(1TB=1024GB、1PB=1024TB),如常见的企业级SSD规格为1TB、4TB、6TB等,通常也可以将多个SSD硬盘叠加使用,用于进一步增大硬盘容量。

二是性能要求高。消费级用户通常只涉及单个用户或应用程序的访问,对比企业级用户存储性能要求更低。企业级用户涉及百万字节数据存取量,要以最少的延迟访问速度并发最多的访问相同数据的客户端,并且需要持续提供稳定状态的性能。

三是持续工作时间要求长。消费级SSD产品每天的工作时间一般不足8小时,而企业级SSD产品一般需要长时间连续工作(通常在24小时)。长时间大数据量的读写,容易对SSD产品的使用寿命产生影响。所以消费级产品一般采用成本更低、使用寿命更短的多闪存颗粒(如TLC或MLC),而企业级产品一般采用成本更高、寿命更长的大闪存颗粒(如SLC或e-MLC),大闪存颗粒SLC成本约是多闪存颗粒MLC成本的3倍。

企业级SSD的这些特点,使得企业级SSD生产厂商不但需要多年的产品打磨,还要与客户有深度合作,针对不同的数据库架构和数据处理需求,定制符合客户需求的产品,这样使得企业级SSD产品的技术壁垒更高,在产品设计、制造、封装、调试、交付等方面的要求也更高,竞争对手难以复制,这也是过去一段时间里企业级SSD的增速一直低于消费级SSD的主要原因之一。但是近年来,这一现象正在发生逆转。

数据井喷激发企业级SSD需求增长

随着5G的普及,全球数据量迎来井喷式增长,企业对高效能数据存储设备的需求激发了企业级SSD产品的增长潜能。当前全球的数据总量正在以两年增长一倍的速度高速增长,据IDC预测,到2025年,全球数据量将达到175ZB(1ZB=10亿1TB=1万亿GB),5年年均CAGR为31.8%。其中数据增速最快的领域,将会是以百度、阿里巴巴、腾讯、谷歌、亚马逊、Facebook等为代表的移动互联网企业。互联网时代下,企业竞争比拼的是对海量的市场以及客户数据的应用能力。这就要求企业配备更大规模的数据存储设备和更高读写速度的存储介质。在这样的趋势下,企业级SSD产品的投入将超过传统HDD产品,成为未来新的增长极。

以电商为例,淘宝天猫的双十一活动在2011年时,首日交易额突破1个亿用了8分钟,到了2014年,首日交易额突破10亿用了3分钟,而2018年的首日交易额突破100亿,仅用了2分零5秒。传统数据中心使用的HDD存储设备对于处理如此巨量的数据和高频的数据交换几乎束手无策。正是由于SSD的大量部署,才能使百亿级成交量背后的数以亿计的高并发数据读写需求,能够在双十一开始的几分钟内得到流畅的满足。

另一方面,随着云计算、大数据、物联网等技术的快速发展,数据的应用领域也在不断拓宽。从政府机构到大型互联网平台、金融、电信、教育、医疗、交通、新闻媒体、贸易物流、能源、建筑等各行各业的企业、事业单位、社会团体等组织,都在进行数字化转型,意图抓住未来数字时代的机遇。例如,传统行业的在线教育、智慧工厂、AI辅助诊疗、AI辅助新药开发,以及新兴行业如三维演算制作、智能无人运输、操作系统智能化等的兴起,都将对高并发快读写的SSD产品有着强烈的需求。

技术进步催生企业级SSD迭代替换需求

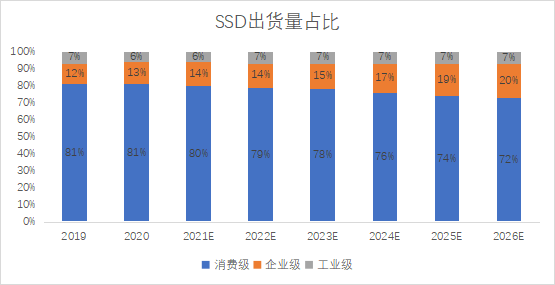

近年来,随着芯片制程的进步和封装工艺的优化,符合企业级应用的SSD产品生产成本在逐年降低,根据国外著名存储咨询社Wikibon预测,近年来,SSD价格逐渐走低,预计到2026年,SSD每单位存储价格将达到与HDD持平的水平,随着SSD制造技术的不断升级,成本将持续走低,未来SSD的成本更有可能低于HDD。因为成本的下降,SSD所具备的高读写性优势逐渐凸显,必将成为企业级用户青睐的新型存储介质。据Yole报道,2019年的企业级SSD产品占SSD总出货量的12%,预测到2026年,企业级SSD产品出货量将占SSD总出货量的20%,年均增速约9%。

图2:不同类型SSD市场占比预测

资料来源:Yole 2021,民生证券研究院

企业级存储产品按存储介质主要分为三大类:全闪存储AFA(All Flash Array,完全由SSD为存储介质组成),混闪存储HFA((Hybird Flash Array,以HDD为主要存储介质,以SSD作为读写缓存层组成)和全机械盘存储HDD(All Hard Disk Drive,以HDD为存储介质组成)。虽然当前的企业级存储市场中,仍然是以HDD为主,市占率超过50%,全闪存储市占率较低,根据IDC统计,2020年Q1-Q3,全闪存储占比仅为18.2%,但是随着技术迭代带来的效能提升和成本下降,未来新增的企业级数据存储需求叠加对传统HDD的替换需求,全闪存储将是企业级存储行业的主要发展趋势。

国内存储市场迎来新的发展机遇

我国是数据产生和应用大国,2020年我国的数据量占到全球数据总量的18%。根据前瞻研究院的调查数据,尽管受疫情影响,2020年我国企业级存储市场仍保持着17.5%的增速,市场规模达48.4亿美元,其中,2020年四季度同比增速28%。IDC预测,随着以数据生产要素为核心的数字经济加速发展,中国国内存储市场将保持快速增长,2021-2025年年均复合增长率达12.6%,规模将在2025年达到624亿元,届时中国的数据总量将跃居世界第一,占比达27%。在数据经济时代,企业级SSD的应用场景正在变得越来越广泛。在SSD产品逐渐取代HDD产品的大趋势下,中国将成为半导体存储市场规模增长的重要引擎。

数据存储需求日益增长的同时,由于我国半导体产业起步较晚,大部分存储设备需要进口,每年用于进口国外存储设备的费用高达590亿美元。在中美大博弈的背景下,国家多次出台政策支持该产业的发展,2020年国务院印发的《新时期促进集成电路产业和软件产业高质量发展的若干政策》,提出“制定八个方面政策措施,为进一步优化集成电路产业和软件产业发展环境”。2021年公布的“十四五”纲要中也提出:“加强原创性科技攻关、提高高端芯片、操作系统、人工智能算法等关键领域研发突破与迭代应用,并将增强信创供应链安全保障能力”列为重点工作。

随着国家政策的倾斜和民间资本的投入,国内涌现了一批知名企业,如半导体芯片生产企业长江存储,存储主控芯片生产企业华澜微,企业级存储设备生产企业华为等,可以预见,中国企业在以SSD为代表的半导体存储设备上进行技术追赶和产品创新的能力将不断提高,高需求催生的企业级SSD产品必将在未来的全球半导体存储市场中占据重要席位。

下一篇:零信任:不和“陌生人”说话

分享到: