互联网金融三要义

来源:未知作者:谢平、邹传伟日期:2015-07-02

互联网金融(Internet Finance)是我们2012年提出的概念。互联网金融是一个谱系(spectrum)概念,涵盖从传统银行、证券、保险、交易所等金融中介和市场,到瓦尔拉斯一般均衡对应的无金融中介或市场情形之间的所有金融交易和组织形式。这个定义有三个要点:

一、互联网金融是一个前瞻概念

理解互联网金融,要有充分的想象力。目前,互联网金融的趋势已经很明显,有关创新活动层出不穷。各类机构纷纷介入,银行、证券、保险、基金等之外,电子商务公司、IT企业、移动运营商等也非常活跃,演化出丰富商业模式,模糊了金融业与非金融业的界限。

尽管如此,到目前为止,互联网金融远没有发展成形。我们乐观估计,互联网金融还需要20年才能成形,主要基于两点考虑:

第一,互联网金融发展速度,主要取决于互联网技术发展速度,而不是金融自身发展速度。我们预计,20年后,互联网技术将在目前基础上,进一步大幅降低金融活动中的交易成本和信息不对称;

第二,20年后,伴随互联网而成长起来的这一代人(大致在1980年后出生)将成为社会主流,他们的互联网使用习惯将极大影响金融交易和组织形式。

在这种背景下,学术研究要引领现实,就必须大胆推演,合理构建未来情景。因此,互联网金融既不完全是总结历史,也不完全是概括现状,更多是设想未来,是一个前瞻概念。

同时,互联网金融扎根于理性思维,不是乌托邦式的空想。互联网金融有三个“理性之锚”。

第一,互联网金融立足于现实。现实中已经出现的互联网金融形态是我们推演未来的出发点;

第二,互联网金融符合经济学、金融学基本理论,就如同现实物体运动遵循物理学基本原理一样。我们认为,不管是对互联网金融已有形态的解释,还是对互联网金融未来发展的预测,目前的经济学、金融学基本理论都提供了足够的分析工具;

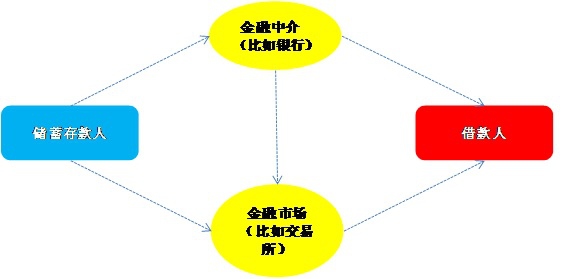

第三,互联网金融研究的基准,是瓦尔拉斯一般均衡对应的无金融中介或市场情形,这也是互联网金融的理想情形。瓦尔拉斯一般均衡是经济学的理论基石之一,说明在一系列理想化假设下,完全竞争市场会达到均衡状态,此时所有商品的供给和需求正好相等,资源配置达到帕累托最优(即不可能在没有任何人境况变坏的前提下,使某些人的境况变好)。在瓦尔拉斯一般均衡中,金融中介和市场都不存在,货币也可有可无。而现实中之所以存在金融中介和市场,主要由于信息不对称和交易成本等摩擦因素。但随着互联网发展,信息不对称和交易成本将显著降低,互联网金融将逐渐逼向瓦尔拉斯一般均衡对应的无金融中介或市场情形。

(金融中介和市场情形)

(无金融中介或市场情形)

注:箭头表示资金流向。

二、互联网金融的“变”与“不变”

1. “不变”的方面

第一,金融的核心功能不变。互联网金融仍是在不确定环境中进行资源的时间和空间配置,以服务实体经济,具体为:(1)支付清算;(2)资金融通和股权细化;(3)为在时空上实现经济资源转移提供渠道;(4)风险管理;(5)信息提供;(6)解决激励问题;

第二,股权、债权、保险、信托等金融契约的内涵不变。金融契约的本质是约定在未来不确定情景下,缔约各方的权利义务,主要针对未来现金流。比如,股权对应着股东对公司的收益权和控制权,债权对应着债权人定期向债务人收取本金和利息款项的权利。金融契约直到不久前还主要以物理形式存在(比如我国最早的A股股票),目前则多以电子形式存在,并建立了有关托管、交易和清算机制。但不管金融契约以何种形式存在,其内涵不变;

第三,金融风险、外部性等概念的内涵也不变。在互联网金融中,风险指的仍是未来遭受损失的可能性,市场风险、信用风险、流动性风险、操作风险、声誉风险和法律合规风险等概念和分析框架也都适用。互联网金融也存在误导消费、夸大宣传、欺诈等问题。因此,互联网金融监管的基础理论不变,审慎监管、行为监管、金融消费者保护等主要监管类型也都适用,但具体监管措施与传统金融不同。

2. “变”的方面

互联网金融的“变”主要体现在互联网因素对金融的浸入。

第一,互联网技术的影响,主要是移动支付和第三方支付、大数据、社交网络、搜索引擎、云计算等。互联网能显著降低交易成本和信息不对称,提高风险定价和风险管理效率,拓展交易可能性边界,使资金供需双方可以直接交易,从而影响金融交易和组织形式;

第二,互联网精神的影响。互联网精神的核心是开放、共享、去中心化、平等、自由选择、普惠、民主。而传统金融则有一定精英气质,讲究专业资质和准入门槛,不是任何人都能进入,也不是任何人都能享受金融服务。互联网金融反映了人人组织和平台模式在金融业的兴起,金融分工和专业化将会淡化,而金融普惠性将增强。

三、互联网金融的三大支柱

(互联网金融的三大支柱)

第一支柱是支付。支付是金融的基础设施,会影响金融活动的形态。在互联网金融中,支付以移动支付和第三方支付为基础,在很大程度上活跃在银行主导的传统支付清算体系之外,并且显著降低了交易成本。在互联网金融中,支付还与金融产品挂钩,促成丰富的商业模式。最后,因为支付与货币的紧密联系,互联网金融中还会出现互联网货币;

第二支柱是信息处理。信息是金融的核心,构成金融资源配置的基础。在互联网金融中,大数据被广泛应用于信息处理,提高了风险定价和风险管理效率,显著降低了信息不对称。互联网金融的信息处理是其与商业银行间接融资和资本市场直接融资的最大区别;

第三支柱是资源配置。金融资源配置指的是,金融资源通过什么方式从资金供给者配置给资金需求者。资源配置是金融活动的根本目标,互联网金融的资源配置效率是其存在的基础。在互联网金融中,金融产品与实体经济紧密结合,交易可能性边界极大拓展,资金供求的期限和数量的匹配,不需要通过银行、证券公司和交易所等传统金融中介和市场,完全可以自己解决。

我们认为,任何金融交易和组织形式,只要在支付、信息处理、资源配置三大支柱中的至少一个上具有上述特征(注意:不要求三大支柱都具有相关特征),就属于互联网金融。这可以看成互联网金融的构造性定义。这个定义能涵盖目前互联网金融的主要形态。比如,商业银行如果使用大数据进行信用评估、开展贷款业务,也属于互联网金融。因此我们认为,所谓“互联网金融”和“金融互联网”的划分(或者争论)没有必要。

上一篇:互联网金融到底有多新

下一篇:互联网医疗的政策制约及破题

分享到: